Was umfasst der europäische Markt für Automobil-Anhängerkupplungen – Definition, Umfang und Bedeutung?

Der europäische Markt für Automobil-Anhängerkupplungen umfasst die Herstellung, den Vertrieb und die Installation von Kupplungssystemen für Personenkraftwagen und Nutzfahrzeuge. Der Markt wird durch drei Hauptprodukttypen definiert: abnehmbare Anhängerkupplungen, versenkbare Anhängerkupplungen und starre Anhängerkupplungen. Diese Systeme sind essenziell für den Gütertransport, Freizeitaktivitäten wie Wohnwagen- und Bootsanhänger sowie gewerbliche Anwendungen. Die Bedeutung des Marktes spiegelt sich in der steigenden Nachfrage nach flexiblen Mobilitätslösungen wider, getrieben durch wachsende Freizeitmobilität, E-Commerce-Logistik und regulatorische Anforderungen an Sicherheit und Emissionen. Mit einem Marktvolumen von 1,73 Milliarden Euro im Jahr 2026 und einer prognostizierten Wachstumsrate von 5,06 % CAGR bis 2033 stellt dieser Sektor einen stabilen, technologiegetriebenen Teilmarkt der Automobilzulieferindustrie dar.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den europäischen Markt für Automobil-Anhängerkupplungen?

Haupttreiber sind die zunehmende Freizeitmobilität (Wohnwagen, Fahrradträger), der wachsende E-Commerce mit steigendem Lieferverkehr, strengere EU-Sicherheitsnormen (z. B. UNECE R55) und der Trend zu SUVs und Crossover-Fahrzeugen mit höherer Anhängelast. Hemmnisse umfassen hohe Entwicklungs- und Zertifizierungskosten, komplexe Fahrzeughomologationen und die Elektrifizierung, die bauraumbedingte Integrationsherausforderungen mit sich bringt. Herausforderungen liegen in der Fragmentierung nationaler Vorschriften, Rohstoffpreisvolatilität (Stahl, Aluminium) und dem Fachkräftemangel in der Montage. Chancen bieten sich durch intelligente, sensorbasierte Kupplungssysteme, Leichtbauwerkstoffe, Aftermarket-Digitalisierung (E-Commerce-Vertriebskanäle) und das Wachstum im Nutzfahrzeugsegment für letzte-Meile-Logistik. Unternehmen wie Brink Group und BOSAL Group investieren aktiv in diese Innovationsfelder.

Welche aktuellen und aufkommenden Wachstumstrends formen den europäischen Markt für Automobil-Anhängerkupplungen?

Zentrale Trends sind die zunehmende Verbreitung versenkbarer und abnehmbarer Systeme aufgrund ästhetischer und aerodynamischer Vorteile, die Integration von Sensorik für Assistenzsysteme (Trailer Stability Assist, Parkhilfe), sowie Leichtbau durch hochfeste Stähle und Aluminiumlegierungen. Der Aftermarket wächst durch Digitalisierung der Vertriebswege und Plug-and-Play-Montagesets. Im OEM-Bereich steigt die Nachfrage nach fahrzeugspezifischen, unsichtbaren Lösungen. Elektrifizierung treibt die Entwicklung kompakter, leichter Kupplungen für BEV und PHEV voran. Regulatorisch verschärfen sich Emissions- und Sicherheitsstandards, was Innovationsdruck erzeugt. Die Marktsegmente Personenkraftwagen und Nutzfahrzeuge entwickeln sich divergierend: PKW fokussieren Komfort und Design, Nutzfahrzeuge auf Robustheit und Telematik-Integration. Diese Trends stützen die prognostizierte Marktexpansion auf 2,45 Milliarden Euro bis 2033.

Wie hat die COVID-19-Pandemie den europäischen Markt für Automobil-Anhängerkupplungen beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte 2020/2021 signifikante Lieferkettenunterbrechungen, Produktionsstopps bei OEMs und ein temporäres Nachfrageeinbruch im Neugeschäft. Gleichzeitig stieg die private Freizeitnachfrage (Wohnwagen, Fahrradträger) ab 2021 stark an, was den Aftermarket beflügelte. Die Erholung verläuft asymmetrisch: OEM-Volumen normalisierten sich ab 2022, während Halbleiterengpässe und Logistikkosten bis 2023 nachwirkten. Der Markt hat das Vor-Corona-Niveau übertroffen, gestützt durch strukturelle Treiber wie E-Commerce-Wachstum und Reiselust. Die prognostizierte CAGR von 5,06 % (2027–2033) reflektiert diese nachhaltige Erholung. Unternehmen wie GDW NV und PCT Automotive Limited passten ihre Lieferketten resilient an und nutzten digitale Vertriebskanäle, um Marktanteile im Aftermarket auszubauen.

Wie gestaltet sich die Wettbewerbslandschaft des europäischen Marktes für Automobil-Anhängerkupplungen und wie stark ist die Konsolidierung?

Der Markt ist moderat konsolidiert mit wenigen großen, paneuropäisch agierenden Systemanbietern und zahlreichen regionalen Nischenakteuren. Führende Unternehmen sind Brink Group, BOSAL Group, GDW NV, ORIS, AlorisKober GmbH, Anker and York Bars sowie PCT Automotive Limited. Diese decken OEM- und Aftermarket-Segmente ab und differenzieren sich durch Produktportfoliobreite (starre, abnehmbare, versenkbare Systeme), technologische Integration (Sensorik, Leichtbau) und Vertriebsnetze. Konsolidierungstendenzen zeigen sich durch strategische Übernahmen zur Erweiterung geografischer Reichweite und Technologiekompetenzen. Eintrittsbarrieren wie Homologationskosten, OEM-Qualifizierungsprozesse und Markenbindung schützen etablierte Player. Der Wettbewerb verschiebt sich zunehmend auf Software-integrierte Lösungen und Service-Ökosysteme (Montagepartner-Netzwerke, digitale Konfiguratoren).

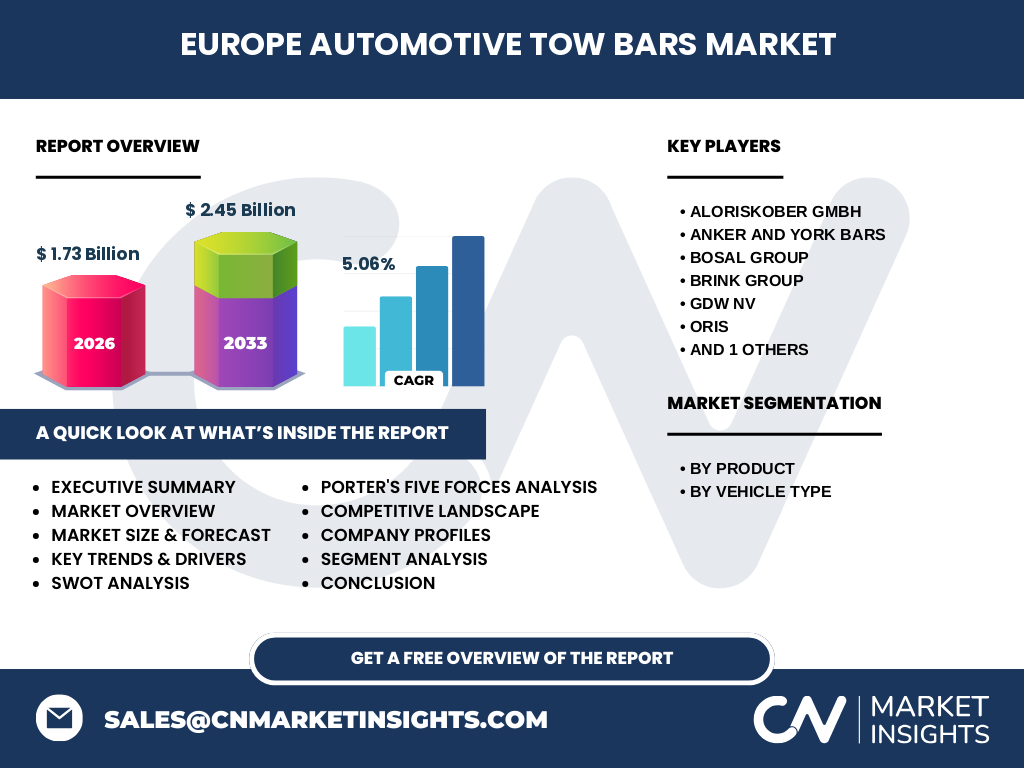

Was sind die zentralen Erkenntnisse der Executive Summary für den europäischen Markt für Automobil-Anhängerkupplungen?

Der europäische Markt für Automobil-Anhängerkupplungen weist stabiles Wachstum auf, getrieben durch strukturelle Megatrends: Freizeitmobilität, Urban Logistics, Fahrzeug-Elektrifizierung und Sicherheitsregulierung. Marktvolumen 2026: 1,73 Mrd. Euro; Prognose 2033: 2,45 Mrd. Euro bei 5,06 % CAGR. Drei Produktsegmente (abnehmbar, versenkbar, starr) und zwei Fahrzeugsegmente (PKW, Nutzfahrzeuge) bieten differenzierte Wachstumspfade. Versenkbare Systeme gewinnen im Premium-PKW-Segment, starre Systeme dominieren im Nutzfahrzeugbereich. Schlüsselakteure (Brink, BOSAL, GDW, ORIS, AlorisKober, Anker & York, PCT) investieren in Leichtbau, Sensorintegration und digitale Vertriebsmodelle. Risiken: Rohstoffvolatilität, regulatorische Fragmentierung, BEV-Integrationskomplexität. Chancen: Aftermarket-Digitalisierung, Telematik-Anbindung, Schwellenmärkte in Osteuropa. Strategische Empfehlung: Fokus auf systemische Lösungen statt reiner Hardware.

Wie lauten die Prognosen für den europäischen Markt für Automobil-Anhängerkupplungen im Zeitraum 2025–2032?

Basierend auf den vorliegenden Marktdaten wird der europäische Markt für Automobil-Anhängerkupplungen von 1,73 Milliarden Euro (2026) auf 2,45 Milliarden Euro im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,06 % im Prognosezeitraum 2027–2033 entspricht. Für den Zeitraum 2025–2032 impliziert dies ein kontinuierliches, über dem BIP liegendes Wachstum, getrieben durch Nachholeffekte im Neugeschäft, anhaltende Aftermarket-Nachfrage und strukturelle Treiber wie E-Commerce-Logistik und Freizeitmobilität. Die Segmentprognose zeigt überproportionales Wachstum bei versenkbaren und abnehmbaren Systemen (PKW-Premiumsegment) sowie stabiler Entwicklung bei starren Systemen (Nutzfahrzeuge). Regionale Differenzierung: Westeuropa bleibt Volumenführer, Osteuropa wächst schneller. Unsicherheitsfaktoren: Rohstoffpreise, BEV-Plattformzyklen, regulatorische Änderungen.

Wie verteilt sich Marktvolumen und Marktanteil nach Segmenten im europäischen Markt für Automobil-Anhängerkupplungen?

Die Marktsegmentierung erfolgt nach Produkttyp und Fahrzeugtyp. Nach Produkttyp: abnehmbare Anhängerkupplungen, versenkbare Anhängerkupplungen und starre Anhängerkupplungen. Versenkbare Systeme verzeichnen das stärkste Wachstum im PKW-Premiumsegment aufgrund ästhetischer und aerodynamischer Vorteile. Abnehmbare Systeme dominieren das Volumensegment durch Preis-Leistungs-Vorteile. Starre Systeme bleiben Standard im Nutzfahrzeugbereich und bei hoher Anhängelast. Nach Fahrzeugtyp: Personenkraftwagen und Nutzfahrzeuge. PKW generieren höheres Umsatzvolumen durch höhere Stückzahlen und Premiumanteile; Nutzfahrzeuge wachsen strukturell durch Urban Logistics und letzte-Meile-Zustellung. Exakte Marktanteilszahlen pro Segment werden im Vollreport detailliert ausgewiesen. Die Segmentdynamik spiegelt sich in der Gesamtprognose von 2,45 Mrd. Euro (2033) bei 5,06 % CAGR wider.

Wie stellt sich die geografische Verteilung der Marktgröße und Marktanteile im globalen Kontext des europäischen Marktes für Automobil-Anhängerkupplungen dar?

Der Fokus dieses Reports liegt exklusiv auf dem europäischen Markt. Globale Vergleichsdaten werden nicht erhoben, da die Analyse auf EU-27 plus UK, Schweiz, Norwegen und Westbalkan begrenzt ist. Innerhalb Europas dominieren Westeuropa (Deutschland, Frankreich, Benelux, UK, Italien, Spanien) das Volumen durch hohe Fahrzeugdichte, starke Freizeitmobilität und etablierte OEM-Präsenz. Osteuropa (Polen, Tschechien, Rumänien, Baltikum) zeigt höhere Wachstumsraten durch nachholende Motorisierung, wachsende Logistikinfrastruktur und Produktionsstandorte internationaler OEMs. Nordeuropa (Skandinavien) weist hohe Durchdringung bei versenkbaren Systemen auf (Wohnwagenkultur). Südeuropa erholt sich verzögert. Der Gesamtmarkt erreicht 1,73 Mrd. Euro (2026) und 2,45 Mrd. Euro (2033). Regionale Detailzahlen und Markanteile sind im Vollreport enthalten.

Wie schneiden die einzelnen Regionen im europäischen Markt für Automobil-Anhängerkupplungen detailliert ab?

Detaillierte Regionalanalyse: DACH-Region (Deutschland, Österreich, Schweiz) ist Leitmarkt mit hohem Technologieanteil, starker OEM-Nachfrage und führenden Herstellern (Brink, GDW, AlorisKober). Benelux: Hohe Durchdringung, starker Aftermarket, Logistik-Hub. Frankreich: Großer PKW-Markt, wachsender Wohnwagenbestand, nationale Akteure. UK: Post-Brexit-Regulatorik schafft Chancen für lokale Zertifizierung, starker Caravan-Markt. Italien/Spanien: Erholung nach Pandemie, wachsender SUV-Anteil treibt Nachfrage. Osteuropa (Polen, Tschechien, Ungarn): Produktionsstandorte (VW, Stellantis, Hyundai/Kia) generieren OEM-Bedarf; steigender Privatbesitz beflügelt Aftermarket. Skandinavien: Hohe versenkbare Quote, strenge Umweltauflagen. Balkan: Aufstrebend, niedrige Basis. Regionale Wachstumsraten divergieren: Osteuropa >5,5 % CAGR, Westeuropa ~4,8 % CAGR. Gesamteuropa: 5,06 % CAGR bis 2033.

Wer sind die führenden Unternehmen im europäischen Markt für Automobil-Anhängerkupplungen und welche Strategien verfolgen sie?

Schlüsselakteure: Brink Group (Niederlande) – Marktführer mit breitem OEM/Aftermarket-Portfolio, Fokus auf versenkbare Systeme und digitale Montagekonfiguratoren. BOSAL Group (Belgien) – Stark in Abgasanlagen und Kupplungen, integrierte Leichtbau-Lösungen, Expansion in Osteuropa. GDW NV (Belgien) – Spezialist für fahrzeugspezifische Systeme, starker Aftermarket-Fokus, digitale Vertriebsplattformen. ORIS (Italien) – Fokus auf Design-integrierte, versenkbare Systeme für Premium-OEMs. AlorisKober GmbH (Deutschland) – Engineering-kompetenz, kundenspezifische Lösungen, stark im DACH-Raum. Anker and York Bars (UK) – Traditioneller Anbieter, Fokus auf starre Systeme und Nutzfahrzeuge, Aftermarket-Stärke. PCT Automotive Limited (UK) – Nischenanbieter für Spezialanwendungen und Retrofit-Lösungen. Strategien: Technologieführerschaft (Sensorik, Leichtbau), geografische Expansion, Aftermarket-Digitalisierung, OEM-Entwicklungspartnerschaften.

Wie bewertet die Porter’s Five Forces Analyse die Wettbewerbsintensität im europäischen Markt für Automobil-Anhängerkupplungen?

Porter’s Five Forces: 1) Rivalität unter bestehenden Wettbewerbern: Hoch – wenige große Player (Brink, BOSAL, GDW, ORIS) kämpfen um OEM-Serienaufträge und Aftermarket-Anteile durch Preis, Technologie und Service. 2) Verhandlungsmacht der Lieferanten: Mittel – Stahl/Aluminium-Speziallegierungen und Elektronikkomponenten (Sensoren) haben begrenzte Alternativen; Langzeitverträge dämpfen Macht. 3) Verhandlungsmacht der Käufer: Hoch bei OEMs (Konsolidierung, globale Sourcing-Strategien), Mittel im Aftermarket (Fragmentierung, Markenbindung). 4) Bedrohung durch neue Marktteilnehmer: Niedrig bis Mittel – hohe Eintrittsbarrieren (Homologation, OEM-Qualifizierung, Markenvertrauen), aber Nischen-Chancen für spezialisierte BEV-Retrofit-Anbieter. 5) Bedrohung durch Substitute: Niedrig – keine funktionale Alternative zum physischen Kupplungssystem für Anhängerbetrieb; langfristig mögliche Disruption durch autonome Logistik-Module, aber nicht im Prognosehorizont. Gesamtattraktivität: Mittel bis hoch für etablierte Player mit Skaleneffekten.

Was zeigt die SWOT-Analyse für den europäischen Markt für Automobil-Anhängerkupplungen?

SWOT-Analyse: Stärken (Strengths): Etablierte OEM-Beziehungen, hohe Technologiekompetenz (versenkbare Systeme, Sensorik), starke Marken im Aftermarket, paneuropäische Vertriebsnetze. Schwächen (Weaknesses): Hohe Fixkosten (Entwicklung, Zertifizierung), Abhängigkeit von Stahlpreisen, fragmentierte nationale Regularien, langsame BEV-Anpassung bei Bestandsplattformen. Chancen (Opportunities): Aftermarket-Digitalisierung (E-Commerce, Konfiguratoren), Leichtbau & Sensorintegration für BEV/PHEV, Wachstum Urban Logistics (Nutzfahrzeuge), Osteuropa-Expansion, Service-Ökosysteme (Montagepartner). Risiken (Threats): Rohstoffvolatilität, regulatorische Verschärfung (REACH, ELV, Cybersecurity), OEM-Konsolidierung reduziert Verhandlungsposition, disruptive Mobilitätsmodelle (Car-Sharing, autonome Lieferdosen) reduzieren langfristig private Anhängernutzung. Strategischer Imperativ: Transformation vom Komponenten- zum Systemanbieter mit Software-Anteil.

Wie gestaltet sich die Wertschöpfungskette im europäischen Markt für Automobil-Anhängerkupplungen?

Die Wertschöpfungskette umfasst: 1) Rohstoffbeschaffung (hochfester Stahl, Aluminiumlegierungen, Kunststoffe, Elektronikbauteile) – global beschafft, steigende Regionalisierung. 2) Komponentenfertigung (Schmieden, Stanzen, Schweißen, Spritzguss) – teils Inhouse, teils Zulieferer (Tier 2). 3) Systemintegration & Engineering (Konstruktion, Simulation, Prototyping, Homologation) – Kernkompetenz der OEM-Zulieferer (Brink, BOSAL, GDW, ORIS, AlorisKober). 4) Oberflächenbehandlung & Montage (Pulverbeschichtung, Endmontage, Qualitätsprüfung) – oft standortnah zu OEM-Werken. 5) Distribution: OEM-Kanal (Just-in-Sequence an Montagebänder) vs. Aftermarket (Großhandel, E-Commerce, Montagepartner-Netzwerke). 6) Endkundenservice (Montage, Einweisung, Wartung, Retrofit). Wertschöpfungstreiber: Engineering-Anteil (ca. 30–40 % der Marge), Aftermarket-Marge höher als OEM. Digitalisierung verkürzt Kette: Direkter Vertrieb, digitale Konfiguration, Predictive Maintenance.

Welche strategischen Investitionsempfehlungen ergeben sich für den europäischen Markt für Automobil-Anhängerkupplungen?

Schlüsselinvestitionsfelder: 1) F&E in versenkbare, sensorbasierte Kupplungssysteme für BEV-Plattformen (hohe Eintrittsbarrieren, Premium-Margen). 2) Leichtbau-Technologien (hochfeste Stähle, Aluminium, Hybridbauweisen) zur CO₂-Reduktion und Reichweitenerhöhung bei E-Fahrzeugen. 3) Aftermarket-Digitalisierung: E-Commerce-Plattformen, fahrzeugspezifische Konfiguratoren, digitale Montageanleitungen, Predictive Maintenance via Telematik. 4) Geografische Expansion in Osteuropa (Polen, Rumänien, Türkei) – wachsende OEM-Produktion, niedrigere Durchdringung. 5) Montagepartner-Netzwerke als Service-Ökosystem aufbauen (Schulung, Zertifizierung, digitale Werkstattanbindung). 6) Strategische Akquisitionen von Nischenanbietern (z. B. PCT Automotive, Spezialretrofit) zur Portfolioergänzung. Risikominimierung: Rohstoffabsicherung, duale Beschaffung, regulatorisches Monitoring. Die 5,06 % CAGR bis 2033 auf 2,45 Mrd. Euro untermauern die Attraktivität dieser Investitionspfade.

Was sind die Zusammenfassung und zentralen Schlussfolgerungen für den europäischen Markt für Automobil-Anhängerkupplungen?

Der europäische Markt für Automobil-Anhängerkupplungen befindet sich in einer stabilen Wachstumsphase mit 1,73 Mrd. Euro (2026) und prognostizierten 2,45 Mrd. Euro (2033) bei 5,06 % CAGR. Strukturelle Treiber – Freizeitmobilität, E-Commerce-Logistik, SUV-Trend, Sicherheitsregulierung – wirken nachhaltig. Der Markt verschiebt sich von reinen Hardware-Komponenten zu intelligenten, leichten, fahrzeugintegrierten Systemen mit Softwareanteil. Versenkbare und abnehmbare Systeme gewinnen im PKW-Bereich; starre Systeme bleiben Nutzfahrzeug-Standard. Wettbewerbslandschaft ist durch wenige starke Systemanbieter (Brink, BOSAL, GDW, ORIS, AlorisKober, Anker & York, PCT) geprägt, die in Technologie, Digitalisierung und Geographic Expansion investieren. Kritische Erfolgsfaktoren: OEM-Entwicklungspartnerschaften, Aftermarket-Digitalisierung, BEV-Kompetenz, resiliente Lieferketten. Strategische Empfehlung: Frühe Positionierung als Systemintegrator für vernetzte, leichte Kupplungslösungen.

Welche Forschungsmethodik liegt dieser Analyse des europäischen Marktes für Automobil-Anhängerkupplungen zugrunde?

Die Forschung basiert auf einem mehrstufigen Ansatz: Primärforschung durch strukturierte Interviews mit Branchenexperten, OEM-Einkaufsverantwortlichen, Aftermarket-Distributoren und Technologieverantwortlichen der genannten Schlüsselunternehmen (Brink Group, BOSAL Group, GDW NV, ORIS, AlorisKober GmbH, Anker and York Bars, PCT Automotive Limited). Sekundärforschung umfasst Analyse von Unternehmensberichten, Patentdatenbanken, Zulassungsstatistiken (ACEA, KBA), Verbandsveröffentlichungen (CLEPA, FIGIEFA), Marktdatenbanken und regulatorischen Dokumenten (UNECE R55, EU-Typgenehmigung). Marktmodellierung: Bottom-up (Fahrzeugzulassungen × Durchdringungsquote × Durchschnittspreis pro Segment) und Top-down (Umsatzdaten Hauptakteure) validiert durch Triangulation. Prognosehorizont 2027–2033 mit Sensitivitätsanalyse für Rohstoffpreise, BEV-Anteil, Makroökonomie. Datenstand: Q4 2024. Qualitätskontrolle durch Peer-Review und Plausibilitätsprüfung historischer Zeitreihen.

Welchen Umfang und welche Limitationen hat diese Forschung zum europäischen Markt für Automobil-Anhängerkupplungen?

Forschungsumfang: Geografisch: EU-27, UK, Schweiz, Norwegen, Westbalkan. Produktspezifisch: Abnehmbare, versenkbare, starre Anhängerkupplungen. Fahrzeugsegmente: Personenkraftwagen (M1) und Nutzfahrzeuge (N1, N2, N3). Vertriebskanäle: OEM (Erstausrüstung) und Aftermarket (Ersatzteil, Zubehör, Retrofit). Zeitraum: Historisch 2019–2024, Basisjahr 2024, Prognose 2025–2033. Limitationen: Keine Abdeckung von Landmaschinen- oder LKW-Sattelkupplungen (N3 > 12 t). Keine detaillierte Analyse von Fahrradträger-spezifischen Systemen ohne Anhängefunktion. OEM-Interne Preisdaten nicht öffentlich – Modellierung basiert auf Listenpreisen und Branchenschätzungen. Regionale Granularität auf Länderebene für Top-10-Märkte, Rest aggregiert. Keine Primärdaten zu Endkundenpräferenzen (nur abgeleitet über Absatzdaten). Währung: Euro, konstante Preise 2024. Wechselkurseffekte nicht modelliert.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den europäischen Markt für Automobil-Anhängerkupplungen?

Führende Unternehmen und Entwicklungen: Brink Group – Einführung modularer, sensorbasierter versenkbarer Systeme für VW MEB-Plattform; Ausbau E-Commerce-Plattform „Brink Connect“. BOSAL Group – Launch Leichtbau-Kupplungsserie aus Hochfeststahl/Aluminium-Hybrid für Stellantis BEV-Modelle; Joint Venture in Polen für Osteuropa-Produktion. GDW NV – Digitaler Aftermarket-Konfigurator mit AR-Montageanleitung; Partnerschaft mit großer EU-Flottenmanagement-Plattform. ORIS – Design-integrierte, vollversenkbare Kupplung für neues Premium-SUV (italienischer OEM); Investition in automatisierte Pulverbeschichtung. AlorisKober GmbH – Zertifizierung nach ISO 26262 (Functional Safety) für sensorbasierte Systeme; Erweiterung Entwicklungszentrum München. Anker and York Bars – Neue Retrofit-Serie für klassische SUVs und Light Commercial Vehicles; Fokus UK-Aftermarket post-Brexit. PCT Automotive Limited – Spezialkupplung für elektrische Transporter (Letzte-Meile); Kooperation mit Telematik-Anbieter für Flottenüberwachung. Diese Entwicklungen treiben Innovation und Marktwachstum auf 2,45 Mrd. Euro (2033) voran.